Jak vypočítat návratnost investice: kalkulační vzorce

Jak vypočítat návratnost investice? – Tato otázka zajímá každého investora. Hlavním cílem investování je generovat příjem, takže je vždy zajímavé, kolik jste vydělali a jaká je vaše ziskovost. Z hlediska ziskovosti jsou srovnávány podílové fondy, akcie, dluhopisy, vklady, nemovitosti a mnoho dalších instrumentů. Každého investora, obchodníka nebo manažera zajímá jeho efektivita. Banky, správcovské společnosti a makléři při inzerci svých služeb rádi lákají klienty na vysoké úroky. Ziskovost je jedním z nejdůležitějších ukazatelů, pomocí kterých můžete hodnotit efektivitu investic a porovnávat je s jinými investičními alternativami. Pojďme tedy zjistit, co je návratnost investice a jak ji vypočítat.

Výnos (výnosnost, míra návratnosti) je míra, do jaké se investovaná částka zvyšuje (nebo snižuje) za určité časové období. Na rozdíl od příjmu, který je vyjádřen v nominálních hodnotách, tedy v rublech, dolarech nebo eurech, je ziskovost vyjádřena v procentech. Příjem lze získat ve dvou typech:

- úrokovým výnosem jsou úroky z vkladů, kupony z dluhopisů, dividendy z akcií, nájemné z nemovitostí;

- zvýšení hodnoty nakupovaných aktiv – když je prodejní cena aktiva větší než kupní cena – jedná se o akcie, dluhopisy, nemovitosti, zlato, stříbro, ropu a další komoditní aktiva.

Aktiva, jako jsou nemovitosti, akcie a dluhopisy, mohou kombinovat dva zdroje příjmů. Výpočet ziskovosti je potřebný pro posouzení růstu nebo poklesu investic a je kritériem pro hodnocení efektivnosti investic.

Jak vypočítat návratnost investice?

Obecně se návratnost vždy počítá jako zisk (nebo ztráta) dělený investovanou částkou vynásobenou 100 %. Zisk se vypočítá jako částka z prodeje aktiva – částka nákupu aktiva + částka přijatých hotovostních plateb za dobu vlastnictví aktiva, tedy úrokový výnos.

Formule 1

Příklad výpočtu návratnosti investice.

Koupili jsme podíl za cenu 100 rublů (výše investice), prodali podíl za cenu 120 rublů (výše prodeje) a během doby držení podílu jsme obdrželi 5 rublů v dividendách (hotovostní platby). Vypočteme ziskovost: (120-100+5)/100 = 0,25 ∗ 100 % = 25 %.

Formule 2

Existuje druhý vzorec, podle kterého se ziskovost vypočítá jako částka prodeje aktiva + částka hotovostních plateb dělená částkou investic mínus 1 vynásobená 100 %.

Příklad výpočtu ziskovosti: (120+5)/100 – 1 ∗ 100 % = 25 %.

Jak vypočítat ziskovost v procentech ročně?

Vzorec pro výpočet jednoduché ziskovosti nezohledňuje tak důležitý parametr, jako je čas. 25 % lze získat za měsíc, nebo za 5 let. Jak tedy lze správně porovnat výnosy aktiv, jejichž doby držení se liší? Za to uvažují výnos v procentech ročně. Výnos v procentech za rok se počítá za účelem srovnání výkonnosti aktiv s různými dobami držení. Výnos v procentech za rok je ziskovost snížená na jediného jmenovatele – ziskovost za rok.

Například bankovní vklad dává 11 % ročně a některé akcie přinesly 15 % za 1,5 roku vlastnictví, což bylo výnosnější? Na první pohled akcie přece jen přinesly větší ziskovost. Investor je ale vlastnil déle než šest měsíců, takže se jejich ziskovost jakoby časem prodloužila oproti vkladu. Pro správné porovnání vkladu a podílů je tedy třeba výnos akcií přepočítat procenty ročně.

Chcete-li to provést, přidejte do vzorce koeficient 365/T, kde T je počet dní držení aktiva.

Příklad výpočtu ziskovosti:

Koupili jsme podíl za 100 rublů, prodali jsme ho o 1,5 roku později za 115 rublů. 1,5 roku je 1,5*365=547 dní.

(115-100)/100 ∗ 365/547 ∗ 100 % = 10 %. V tomto případě se vklad ukázal být o něco výnosnější než akcie.

Stejně jako forex manipulují správcovské společnosti, makléři a banky s ročními výnosy.

V jakékoli inzerci ziskovosti věnujte pozornost poznámkám pod čarou, ujasněte si, jaká ziskovost je v reklamě uvedena a za jaké období. Například reklama říká, že výnos je 48 % ročně. Může být ale obdržen za pouhý měsíc. To znamená, že společnost vydělala 4 % za měsíc a nyní hrdě inzeruje produkt, který dává 4*12=48 % ročně. I vy, když jste na burze vydělali 1 % denně, se můžete pochlubit, že jste vydělali 365 % ročně) Pouze tato ziskovost je virtuální.

Jak vypočítat průměrný roční výnos

Doba držby majetku může být několik let. Většina aktiv však neroste o stejnou částku. Aktiva, jako jsou akcie, mohou klesat nebo stoupat o desítky či stovky procent ročně. Proto by mě zajímalo, jak moc rostly vaše investice v průměru za rok. Jak tedy vypočítat průměrný roční výnos? Průměrný roční výnos se vypočítá odmocněním pomocí vzorce:

Formule 1

kde n je počet let vlastnictví aktiva.

Příklad výpočtu ziskovosti, pokud bychom akcie vlastnili 3 roky:

Formule 2

Dalším vzorcem pro výpočet průměrné roční ziskovosti je umocňování.

Ziskovost pomocí tohoto vzorce lze v Ecxel velmi snadno vypočítat. K tomu zvolte funkci POWER, v Číselné řadě zadejte podíl dělení 125/100, v řádku Výkon zadejte 1/n, kde místo n zadejte počet let, přidejte -1 mimo závorky.

V buňce bude vzorec vypadat takto =СТЕПЕНЬ(125/100;1/3)-1. Chcete-li převést číslo na procento, vyberte formát buňky Procento.

Jak vypočítat průměrný roční výnos, pokud jsou známy roční výnosy?

Pokud jsou známy výnosy aktiva podle roku, lze průměrný roční výnos vypočítat vynásobením ročních výnosů a extrahováním odmocniny produktu na mocninu rovnající se počtu let.

Nejprve převeďte výnosy z procent na čísla.

Například první rok je výnos +20 %, druhý rok -10 %, třetí rok +30 %. V číslech to bude takto: 1,2, 0,9, 1,3. Výtěžek je 3√1,2*0,9*1,3 – 1*100 %= 11,9 %.

Tyto vzorce berou v úvahu účinek složeného úročení. Jednoduchý vzorec pro výpočet ziskovosti s tím nepočítá a ziskovost nadhodnocuje, což není úplně správné.

Nyní si můžete spočítat návratnost svých investic nejen v procentech ročně, ale i v průměru za několik let. Příště napíšu, jak správně a velmi jednoduše vypočítat návratnost investice s přihlédnutím k vkladu/výběru prostředků.

- Další příspěvek Dividendy v roce 2015

- Předchozí příspěvek Investování do dividendových akcií

komentáře 18

Ahoj!

Proč tady dělíte 365 číslem T? „Abyste to dosáhli, připočte se k vzorci koeficient 365/T, kde T je počet dní vlastnictví aktiva.“? Koneckonců, pokud potřebujete podíl v roce, vypočítá se jako T/365. Nebo se mýlím?

Pokud bychom vynásobili koeficientem T/365, dostali bychom v příkladu roční výnos rovný 22,5 %, což je samozřejmě nesprávné. Pokud použijeme koeficient T/365, pak bychom ve vzorci neměli násobit, ale jím dělit.

Děkuji. Prosím také o vysvětlení vzorce 2. V mém příkladu je datum investice 17. 01. 2014. Částka investice je 2378,83. Dnes má tato investice hodnotu 6780 (to je částka prodeje + platby v hotovosti). Podle druhého vzorce dostaneme výnos 51,53 %. Proč? Možná si zase něco pletu s n. Zde jsem také vydělil počet dní / 365, abych to převedl na roky. Pokud vydělíte 365 / počet dní, dostanete 1408 %, což je neuvěřitelné. Mentální odhad naznačuje, že pokud se kapitál za 2,5 roku zvýšil téměř 3krát, pak by průměrný roční výnos měl být někde kolem 150 %. Pokud tedy na konci vzorce neodečtete jedničku, všechno krásně vyjde, ale nemůžete ji neodečíst. Co tady dělám špatně?

Dostal jsem 50,7 %. Je to trochu jiné než u vás, ale možná jsem vzal trochu jiná data. Vzorec dává správný výsledek s ohledem na složený úrok. Podle odhadů se vždycky ukáže špatně. Pokud vezmeme 150 % ročně, jak říkáte, tak by za 2,5 roku hodnota investic vzrostla ne na 6780, ale na 23 499.

Ahoj všichni! Prosím, pomozte mi vyřešit tento problém)))

Vypočítejte diskontní sazbu pro reálný peněžní tok. Bezriziková míra výnosu (nominální) je 17 %, průměrná tržní sazba (reálná) je 15 %, beta koeficient je 1,8. Míra inflace je 11 %. Riziková prémie investic do nemovitostí je 5 %.

Moc děkuji předem.

nadyaradii:

Jak vypočítat výnos v procentech ročně, pokud znáte aktuální výnos a dluhopis jste neprodali.

Dobrý den, prosím, sdělte mi, zda je průměrný roční výnos znám v dolarech a mé investice jsou v rublech. Jak provést převod? A je to nutné? Děkuji!

Dividenda za první rok je 50 dolarů, poté opět deset dolarů. Pokud je současný výnos akcie 15 % ročně, jaký bude příjem za pět let?

Dobrý den. Nakupoval jsem náhradní díly za 300.000 500.000 (cena produktu) tisíc měsíčně, prodal jsem za XNUMX XNUMX.

Jaká bude ziskovost?

Ve vzorci 2 je chyba: zapomněli jste vynásobit první část výrazu číslem 100.

výsledek příkladu k tomuto vzorci = -23.75 %

Dobrý den. Snažím se vypočítat možné daně z investic a nerozumím tomu, s výpočtem podle vzorce se děje něco divného. Dáno: investujeme 10.04.21 10 USD dne 000. Ziskovost akceptujeme jako – 5 % ročně. Doba splatnosti je 10 let. Výsledek vypočítáme dne 10.04.31: 10000 1,05 * 10 ^ 16. Dostaneme 829 16829 USD. Nyní zkontrolujeme podle vzorce „Ziskovost v procentech ročně“: (10000/365) * (3650/100) * 6,29 %. Dostaneme 5 %. Naše ziskovost ale byla 1,05 % ročně (vynásobeno 10 ^ XNUMX). Jak je to možné a kde je chyba?

Jak v těchto vzorcích zohlednit provize makléřů? Nejprve je odečíst od zisku a teprve poté vypočítat výnos?

+20 %, druhý rok -10 %, třetí rok +30 %. V číslech to bude takto: 1,2, 0,9, 1,3. Vysvětlete prosím, jak se z vašich 20 %, 10 % a 30 % stalo 1,2, 0,9 a 1,3. Lámal jsem si hlavu – nechápu to. Děkuji!

+20 % – pro uplatnění tohoto % na částku je nutné ji vynásobit 1,2 (100 rublů + 20 % je 100 * 1,2 = 120 rublů)

-10 % — pro uplatnění tohoto % na částku je nutné ji vynásobit 0,9 (100 rublů – 10 % je 100 * 0,9 = 90 rublů)

+30 % — totéž jako 20 % (100 rublů + 30 % — to je 100 * 1,3 = 130 rublů)

![]()

- 10.12.15

- Andrej Švalbe

- 7 min čtení

- 0 komentáře

- 7291

Vzorec pro výpočet tržního výnosu

Každý, kdo investuje peníze, potřebuje být schopen správně vypočítat výnos – jak pro vlastní potřebu, tak pro správné čtení různých zdrojů, které uvádějí investiční výsledky. V nejjednodušším případě – bankovním vkladu – růst příjmu probíhá lineárně a nejsou nutné složité výpočty.

Pokud si však vezmeme bankovní vklad s možností kapitalizace úroků, obraz se změní: účet začne exponenciálně růst. Podobný, ale silnější efekt má investování do akcií na akciovém trhu (logaritmická stupnice):

Obecně řečeno, není těžké najít online kalkulačku složeného úročení – ale není vhodná pro každý úkol a protože obsahuje uzavřený vzorec, neposkytuje pochopení podstaty výpočtu. Nepochopení toho, jak pracovat s tržními daty, může vést k chybám i v těch nejjednodušších případech. Níže se budeme zabývat tím, jak vypočítat výnos v procentech pro různé případy.

Například v prvním roce se hodnota náhodně vybraného aktiva zvýšila o 100 % a ve druhém roce se snížila o 50 %. Co se stane s celkovým výnosem? Nebude vypočítán jako aritmetický průměr (25 %) – ale na základě toho, že se v prvním roce zdvojnásobil a ve druhém roce klesl na polovinu. Celkově za dva roky tedy zůstane na stejné úrovni.

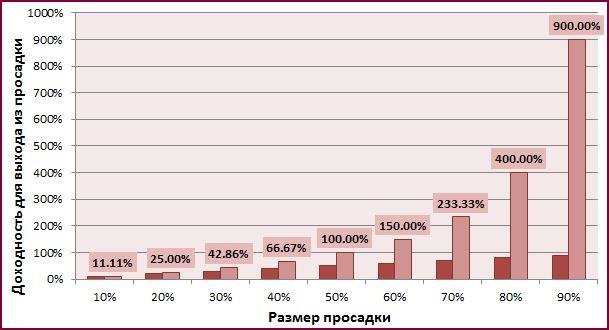

Z toho vyplývá velmi důležité pravidlo: čím vyšší je propad, tím vyšší výnos je potřeba k jeho získání Například pokud hodnota aktiva klesla za rok o 80 % (zbývá pouze 20 % původní ceny), pak je k dosažení původní úrovně nutný výnos až 400 %:

Proto agresivní strategie s vysokou pákou dlouho nevydrží – matematické očekávání, i s vyšší pravděpodobností zisku než ztráty, vklad časem stejně zničí.

Obecně vzorec pro výpočet výnosu vypadá takto:

A(n) = A(n-1) × (1 + X) = A(0) × (1 + X)^n nebo X = (A(2)/A(0))^(1/n) – 1

- A(0) – počáteční částka peněz

- A(n) – částka peněz po n letech

- X – roční výnos (v procentech)

Pokud vezmeme změnu za rok v časech (Y) (tj. změnu o 10 % považujeme za nárůst o 1,1krát, Y = 1 + 10/100 = 1,1), pak

A(n) = A(n-1) × Y = A(0) × Y^n

Aktivum roste o 10 % ročně. Jaký bude jeho výnos za 2 roky?

Můžete si vyhledat kalkulačku složeného úročení nebo můžete říct, že Y = 1.1, počet let n = 2. Pak vezmeme původní částku peněz jako konvenční jednotku

A(2) = 1 × 1.1² = 1.21, tj. aktivum vzroste o 21 % (z 1000 rublů se stane 1210)

Inverzní problém

Najděte průměrný roční výnos při růstu aktiv o 21 % během dvou let (je zřejmé, že může růst nerovnoměrně – najdeme průměrnou hodnotu):

Opět vezmeme-li náš počáteční výtěžek v konvenční jednotce, vypočítáme:

Y = (1.21/1)½ = 1.1, tj. průměrný výnos je 10 %

2 výzva

Za čtyři roky vzrostl bankovní vklad s roční kapitalizací zisku ze 100.000 150.000 rublů na XNUMX XNUMX rublů. Jaký je průměrný roční výnos?

Y = (150.000 100.000/1 4)^(1.10668/10.67) = XNUMX, tj. průměrný roční výnos je XNUMX %

Pouhé vydělení 50 % číslem 4 by nám tedy dalo průměrný aritmetický výnos 12.5 %, což je nesprávné. Tento rozdíl je výhodou složeného úročení: bez něj by se výnos vypočítával ze 100.000 12.500 rublů ročně – tj. každý rok bychom dostávali 50.000 10.67, což by nám za čtyři roky dalo přesně XNUMX XNUMX. S roční kapitalizací však dosáhneme stejného výsledku s nižším procentem (XNUMX %).

3 výzva

Za 2 roky a 6 měsíců se hodnota akcie investičního fondu zvýšila o 42.7 % (řekněme, že akcie stála 5 rublů a nyní stojí 7.135 rublů – to znamená 7.135/5 = 1.427). Jaký je průměrný roční výnos fondu?

2 roky a 6 měsíců jsou 2.5 roku (n = 2.5) a Y = 1.427. Pak

Y = (1.427 1/1 2.5)^(1.1528/15.28) = XNUMX, tj. průměrný roční výnos je XNUMX %

Pokud označíme počet měsíců (n = 30) jako „n“, pak nyní můžeme vypočítat průměrný měsíční výnos (1.427^(1/30) = 1.0119 neboli 1.19 %. V tomto případě by průměrný aritmetický výnos byl 42.7/30 = 1.4233 %). Pokud vezmeme bankovní vklad, kde kapitalizace probíhá měsíčně, pak musíme počítat v měsících, pokud ročně, pak v letech.

4 výzva

Hodnota indexu MICEX na konci prosince 1997 byla 85.05 bodu. Hodnota indexu MICEX na konci roku 2007 byla 1888.86 bodu. Jaký je průměrný roční výnos indexu MICEX za 10 let?

Y = (A(2)/A(0))^(1/n) = (1888.86/85.05)^(1/10) = 1.3635 neboli 36.35 %

5 výzva

Níže je uvedena ruská inflace za období 2000-2007. Musíme vypočítat průměrnou roční míru.

2000 – 20,2 %

2001 – 18,6 %

2002 – 15,1 %

2003 – 12,0 %

2004 – 11,7 %

2005 – 10,9 %

2006 – 9,0 %

2007 – 11,9 %

Přesně tak je to, blíží se realitě – výnos akciového trhu lze vnímat jak rozdílem v bodech za vybrané časové období, tak i vypočítat (nebo převzít z příručky) po letech. Celkový růst spotřebního koše pak:

1,202 x 1,186 x 1,151 x 1,120 x 1,117 x 1,109 x 1,090 x 1,119 = 2,777krát (neboli 177 %)

A průměrná inflace

Y = (A(2)/A(0))^(1/n) =2.777^(1/8) = 1.1362 neboli 13.62 %

P.S. Úlohu lze podobně použít k výpočtu průměrné návratnosti aktiv, která je za rok záporná. V tomto případě se koeficient bere menší než 1, například při návratnosti mínus 10 % ročně se rovná 1 – 10/100 = 0.9.

6 výzva

Investor vstoupí na účet, který aktuálně ukazuje 1500 %. Vystoupí z něj po šesti měsících, když ukazatel dosáhne 1700 %. Řekněme, že investoval 500 dolarů a z růstu kotací získal 70 %. Jaký je jeho příjem v % ročně a v absolutní hodnotě?

To není 200 % vynásobeno 0.7! Vypočítáme: (1 + 1700/100)/(1 + 1500/100) a dostaneme 1.125, tj. 12.5 % za šest měsíců. Aritmetický průměr za rok tedy bude dvakrát tolik a geometrický průměr 1.125^(1/0.5) = 26.56 %. I když takový výpočet v tomto případě nebude správný – zisk extrapolujeme, tj. vypočítáváme nejen stávající, ale i budoucí výsledek.

Jak vidíte, v tomto případě je geometrický průměr výnosu vyšší než aritmetický průměr – tuto metodu proto někdy používají investiční fondy, které extrapolují úspěšné čtvrtletní výsledky za celý rok. Pokud potřebujeme vypočítat příjem z 500 USD za investiční období, pak nejprve vezmeme v úvahu, že investor obdrží pouze 70 % růstu, tj. 12.5 % × 0.7 = 8.75 %. Zisk se tedy rovná 500 × 8.75 % / 100 % = 43.75 USD.

Podobný příklad: vstoupil na účet s výnosem 30 %, vystoupil s 90 %. Zároveň se zisk investora neztrojnásobil, ale o (1 + 90/100)/(1 + 30/100) ≈ 1.46, tj. o cca 46 %. Pokud vezmete investovaných 500 dolarů na účet, celkový zůstatek bude cca 730 dolarů (zisk cca 230 dolarů).

7 výzva

Výpočet výnosu akcií s ohledem na dividendy a růst směnného kurzu. Řekněme, že akcie jedné společnosti byly zakoupeny za 120 rublů. Po nějaké době z nich byly obdrženy dividendy ve výši 7.2 rublů a kotace vzrostly na 135 rublů – poté byla akcie prodána. Vypočítejte přijatý příjem.

Y = [(7.2 + (135-120))/120] × 100 % = 18.5 %

8 výzva

Na základě údajů z předchozího příkladu vypočítejte výnos v procentech ročně, pokud do prodeje akcie uplynulo 135 dní (její hodnota dosáhne 250 rublů):

Y = [(7.2 + (135-120))/120] × 365/250 × 100 % = 27.01 %