Jak vypočítat přirozený úbytek při skladování obilí?

Výběr nejdůležitějších dokumentů na vyžádání Výpočet přirozené ztráty při skladování obilí (právní úkony, formuláře, články, odborné rady a mnoho dalšího).

- Účetnictví:

- Zálohy na daňová plnění

- Předběžná sestava účetních zápisů

- Zpráva o zaúčtování předem

- Zaúčtování akreditivu

- Zákon o inventarizaci rezerv

- Zobrazit vše

- Účetnictví:

- Zálohy na daňová plnění

- Předběžná sestava účetních zápisů

- Zpráva o zaúčtování předem

- Zaúčtování akreditivu

- Zákon o inventarizaci rezerv

- Zobrazit vše

- Daň z příjmu:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Zobrazit vše

Soudní spory

Výběr soudních rozhodnutí pro rok 2013: Článek 890 „Ukládání věcí s depersonalizací“ Občanského zákoníku Ruské federace

(JSC “Yurinform V”) Soud zamítl nárok správce uložit uschovateli povinnost převést zboží podle smlouvy o skladování, v souladu s článkem 886, článkem 890 občanského zákoníku Ruské federace stanovil že podle úkonu odevzdání a převzetí obilí žalobce předal žalovanému pšenici a žalovaný předal se skladováním pšenici žalobci v menším objemu, který z hlediska jakostních znaků převyšoval převáděný za skladování, přičemž možnost odepisování ztrát z přirozeného úbytku a zlepšování kvality obilí je upravena dohodou o skladování a žalovaný vyčíslil ztráty v souladu s platnou právní úpravou a podmínkami smlouvy a důkazy, že žalovaný nadhodnocoval objem obilí odepsaný ke zlepšení jeho kvality, neuveden.

Články, komentáře, odpovědi na otázky

Článek: Vlastnosti účtování technologických ztrát pro daňové účely

(Noviková S.G.)

(„Daň z příjmů: účtování o příjmech a výdajích“, 2023, N 6) Pozn. Například, pokud organizace skladuje pouze obilí, pak ztráty obilí, ke kterým dochází v důsledku přirozených příčin (snížení hmotnosti bez změny kvality), se berou v úvahu pro účely výpočtu daně z příjmu v mezích norem přirozených ztrát schválených stanoveným způsobem vládou Ruské federace.

Normativní akty

„Metodická doporučení pro účetnictví a výkaznictví v podnicích pro příjem a zpracování obilí“

(schváleno Ministerstvem zemědělství) Nedostatky obilí a výrobků zjištěné při inventarizaci a periodických úklidech skladů, výtahů a jiných skladovacích prostor, doložené sanačními akty schválenými vedoucím podniku nebo státním obilným inspektorem jsou odepsán na vrub účtu 94 „Manká a ztráty z poškození cenností“ ve prospěch účtu 10 „Suroviny a materiál“ a dále dle výpočtu na vrub účtu 20 „Hlavní výroba“ – nedostatky v mezích přirozené ztráty během skladování; na vrub účtu 96 „Rezerva na budoucí výdaje“ – manka v důsledku zlepšení kvality při skladování a nečistoty; na vrub účtu 73-2 „Výpočty k náhradě věcné škody“ – neoprávněná manka stanovená sanačním zákonem, ve prospěch účtu 94 „Manká a ztráty z poškození cenností“.

Objednávka Rosgoskhlebinspektsii ze dne 08.04.2002 N 29

„O schválení Postupu účtování obilí a produktů jeho zpracování“

(Registrováno Ministerstvem spravedlnosti Ruska dne 31.05.2002. května 3490 N 2) XNUMX. Při skladování obilí a olejnatých semen po dobu až tří měsíců se uplatňují přirozené míry ztráty založené na skutečném počtu dnů skladování a při skladování až do výše šest měsíců až jeden rok – na základě skutečného počtu měsíců skladování

Právní zdroje

- “Horké” dokumenty

- Kodexy a nejoblíbenější zákony

- Legislativní recenze

- Federální legislativa

- Regionální legislativa

- Návrhy právních aktů a legislativní činnost

- Další recenze

- Kalendáře

- Formuláře dokumentů

- Užitečné tipy

„Usypka, Leakage, Shrinkage a Utruska“ – existuje takový fejeton Ostapa Vyshného a začíná slovy: „Chite nejoblíbenější slova na vládcově frontě. Některá z nejmodernějších slov v náš prospěch. A všechno začíná na „y“. A odtud, odkud „y“ roste a dolů, a nahoru, skrz, rostou, zakořeňují, „jako tropické máky“, chtějí pokrýt celé lidové panství. Když se podíváte na ekonomickou základnu z dálky, zdá se, že jich nemáte mnoho, ale pouze „y“.

Zkusme přijít na to, jaká je situace ve skutečnosti.

Postup při přijímání obilí od ukladatelů je upraven článkem II Pokynu č. 661. V této části je tedy uvedeno, že každá šarže obilí přijatá podnikem (kromě těch balených do standardních váhových pytlů) je přijata finančním úřadem. odpovědná osoba. Přitom se zohledňuje hmotnost instalovaná na ověřených vahách za přítomnosti osoby, která zrno dodala, a kvalita stanovená výrobní technologickou laboratoří podniku nebo zástupcem Státní zemědělské inspekce.

Skutečně zjištěné nesrovnalosti při vážení obilí s hmotností obilí uvedenou v nákladním listu nad přípustné normy (chyba vážení zaznamenaná v pasu váhy a normy přirozeného úbytku obilí během přepravy po silnici) jsou doloženy závazným účast zástupce vkladatele.

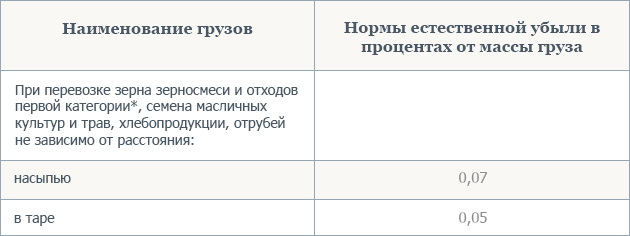

Přirozené ztráty obilí při přepravě po silnici jsou vypočteny v souladu s „Normami přirozeného úbytku určitých druhů nákladů při silniční přepravě“ č. 63 ze dne 02.06.86.

Postup registrace skladování obilí je upraven článkem III pokynu č. 661. Hlavními operacemi zpracování obilí ve elevátorech (skladech) jsou tedy jeho čištění, sušení, větrání a dezinfekce. Pořadí zpřesňování je určeno možnostmi technologického schématu.

Při čištění obilí se v souladu s ustanovením 2 písm. III Pokynu č. 661 se vypracovává dokončovací zákon, tiskopis č. 34, který zaznamenává hmotnost a kvalitu zrna před a po úpravě, skutečnou hmotnost a kvalitu vzniklých vedlejších produktů a odpadů.

Vedlejší produkty a odpady kategorie I a II získané při čištění zrna jsou předávány do odpadové dílny (skladu) podle skutečné hmotnosti a kvality, které se zjišťují zvlášť pro každou zpracovávanou dávku zrna. Jsou odečteny z účtu hlavní plodiny a připsány na místo skladování. Odpad kategorie III (nekrmný) je zvážen tak, jak se hromadí, a odvážen z území podniku (zničen) za přítomnosti komise jmenované vedoucím podniku.

K zákonu formuláře N 34 je připojen zákon o distribuci odpadu, který uvádí seznam vlastníků obilí, které je předmětem zpracování, s ukazateli kvality a množství.

Rozdělení vzniklého odpadu se provádí úměrně množství a kvalitě čištěného zrna. Na základě úkonů o rozdělení odpadů jsou výsledky revize zaznamenávány do formuláře N 36 a osobních účtů vkladatelů. Na žádost ukladatele je mu poskytnut výpis z hlášení o kompletaci (dle hlášení o rozdělení odpadu).

Ztráta hmotnosti zrna v důsledku poklesu vlhkosti během sušení se vypočítá pomocí vzorce uvedeného v odstavcích. 3.2 pokynu č. 661 a je podmíněně odepsána z dostupnosti souhrnné zásilky obilí, jakož i každého jednotlivého ukladatele, podle skladového a provozního hlášení, v souladu se zákonem o zpracování a sušení obilí, tiskopis č. 34.

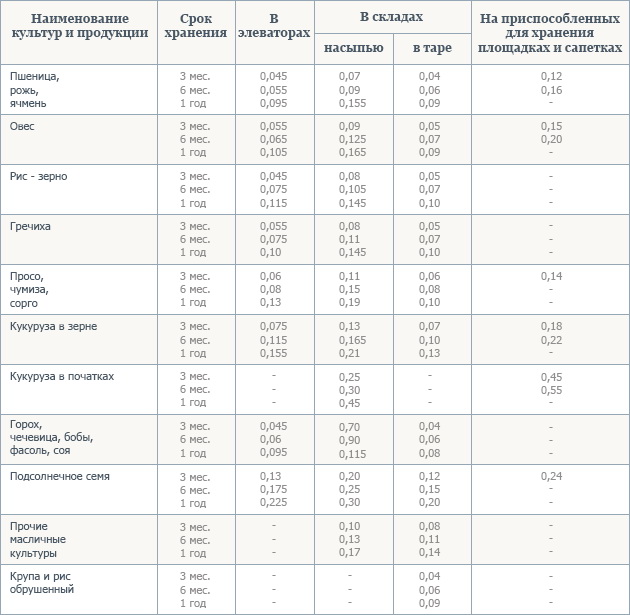

Přirozená ztráta zrna během skladování vypočtené podle norem přirozeného úbytku schválených výnosem Státního výboru SSSR pro logistiku ze dne 07.01.86 N 4 a zavedeného v platnost nařízením Ministerstva obilných produktů SSSR ze dne 28.01.86 N 23 „O schválení norem přirozeného úbytku obilí, produktů jeho zpracování, travních semen, travních krmiv, uměle sušených a olejnatých semen při skladování v podnicích systému Ministerstva obilných produktů SSSR.

(procento uložené hmoty)

Při skladování obilí a olejnatých semen do 3 měsíců, normy přirozených ztrát jsou určeny skutečným počtem dnů skladování. A to při skladování až 6 měsíců nebo až rok – podle skutečného počtu měsíců skladování. Pokud je průměrná doba skladování do 90 dnů, vypočítá se míra přirozené ztráty zrna (x %) pomocí vzorce:

a – ztrátovost z tabulky po dobu až 3 měsíců;

b—průměrná doba skladování, dny.

Při průměrné době skladování delší než 90 dní se míra přirozených ztrát (x %) vypočítá pomocí vzorce:

Kde: a je ztrátovost za předchozí skladovací období;

b je rozdíl mezi normou nejdelší a předchozí trvanlivosti;

c je rozdíl mezi skutečnou trvanlivostí dané a stanovené šarže pro předchozí normu;

α je počet měsíců skladování, který zahrnuje rozdíl mezi ztrátovostí b.

Uvolňování obilí z elevátoru upravuje bod V pokynu č. 661.

Výdej obilí, vedlejších produktů a odpadů se tedy provádí ve fyzické hmotnosti v objemech uvedených v kalkulačním zákoně, který je sestaven podle údajů z osobního účtu s přihlédnutím k úkonům pro čištění a sušení obilí ve formuláři č. 34 .