Kolik byste měli investovat do akcií, abyste získali pasivní příjem 100000 XNUMX měsíčně?

“Potřebujete pasivní příjem” nebo “Jak akumulovat svůj vlastní důchodový kapitál?” . Taková myšlenka a taková otázka přichází na mysl lidí stále častěji. Je to dáno především tím, že dobře vědí, jaké příjmy je od státu v budoucnu čekají, jsou si vědomi, že slovo „zcela“ jim bude chybět.

Většina lidí, kteří nejsou obeznámeni s vědeckými principy výpočtu pasivního příjmu, často pracují jednoduše s nějakým číslem, které se jim líbí. A to je naprosto normální. Například 100.000 20 rublů. ve XNUMX letech chodit se psem do parku a o nic se moc nestarat.

Kdo tedy jsem, abych lidem upíral tak úžasný nápad? Právě teď vytvoříme takový případ a bude nám to jasné kolik je třeba odložit jak dlouho и Kde. A na závěr vám ukážu nástroj, který vytvoří proud příjmů z vytvořeného kapitálu.

Než si ale přečtete tento materiál (nebo později), doporučuji vám přečíst si níže uvedený článek. Dozvíte se v něm o základních přípravách před spořením a srovnání spořicích nástrojů. To vám pomůže blíže se podívat na to, jak si správně vytvořit pasivní příjem a s jakou pomocí.

JAK ŠETŘIT PENÍZE | Recenze TOP 5 způsobů, jak ušetřit.

V tomto článku se podívám na všechny hlavní způsoby, jak ušetřit peníze, jaké existují způsoby spoření, jejich klady a zápory.

Druhy pasivního příjmu

Každý zdroj pasivního příjmu má své vlastní charakteristiky. Pokud se bavíme o nemovitosti, která se pronajímá, pak dochází k opotřebení a všemožným každodenním incidentům. Parkoviště a další investiční možnosti nemusí být likvidní. Zařadil bych je mezi nebezpečné investice. Musíme problematiku velmi podrobně prostudovat. Tím nic neodrazuji, jen uvádím příklad.

Příjem z bankovního účtu

Můžete vložit peníze do banky a získat úrok z vkladu. Ziskovost nebude příliš vysoká;

Výnosy ze speciálních pojistných vkladů a investičních nástrojů

V takových smlouvách je kapitál pro jakoukoli částku chráněn 100% před finančním rizikem, navíc takové nástroje mají dodatečnou vysokou ochranu od jakýchkoli 3 stran. Výnosnost takových pojistných vkladů je vyšší než u všech bankovních řešení na světě.

Můžete si také sestavit investiční portfolio, které zajistí požadovaný příjem.

Pronájem bydlení

Můžete se stát pronajímatelem a pronajmout pokoj, byt nebo jiné prostory;

Investice do pronájmu nebytových prostor a území

Parkování si můžete koupit a pronajmout, nebo si například pořídit skladové prostory, které si lidé pronajímají při stěhování a dočasně si tam uloží své věci.

Možností je skutečně mnoho, ale protože dnes neprobíráme všechny typy pasivního příjmu, přejděme k tomu, který jsme si dnes vybrali.

Investice do parkovacích míst jako možnost pasivního příjmu.

Rád bych si hned zarezervoval, jaký typ pasivního příjmu zde budeme zvažovat. Vytvoříme kapitál, který nám ve formě úroků dá částku, kterou potřebujeme. A i zde jsou možnosti, protože můžete vytvořit takovou velikost kapitálu, že by se odtamtud vytěžením potřebné částky měsíčně skončilo do určité doby života. Řekněme do 85 let. Tato možnost také existuje.

Ale dnes budeme uvažovat přesně o situaci, kdy se hlavního města nedotkneme, žijeme z úroků z něj, a až přijde čas, předáme je jako dědictví našim dětem nebo jiným blízkým lidem. Proč tato možnost? Líbí se mi to, protože kapitál se zachovává a nejen zachovává, ale jde i k blízkým.

Myslím, že to bude zajímavé pro lidi, kteří mají někoho, na kom jim záleží.

Kolik pasivního příjmu potřebujete?

Pojďme si tedy říci něco málo o tom, jak velký pasivní příjem potřebujete? No, například – 100.000 30 rublů. Dobrá částka. Ani se nebudu hádat. Zároveň však musíme pochopit, že pro jednoho to může být dostačující a pro jiného nedostatečné. Je třeba zvážit, jaké výdaje máte nyní a jak velké pasivní příjmy je pokryjí v budoucnu. Vezměte množství, které potřebujete dnes, a přidejte k němu 50 až XNUMX %. Takový příjem bude dostačující, vezmeme-li v úvahu, že zdravotní problémy mohou s věkem přibývat, a pokud bude vaše zdraví v pořádku, budete mít v důchodu více času na utrácení.

Upozorňuji, že každý si v hlavě představuje svoji postavu, kterou si vy i já umíme také správně spočítat v online konzultaci, na kterou se můžete přihlásit pomocí odkazů v popisu. Ale například dnes budeme uvažovat o příjmu 100.000 XNUMX rublů. bez zvláštních předpokladů.

Frolov Kirill

Autor článku

Možnost 1: Neukládat.

Využijte stávající úspory.

Podívejme se, jaký kapitál dnes potřebujete mít, abyste mohli začít dostávat 100.000 XNUMX rublů. za měsíc.

100.000 1.422 rublů měsíčně v době psaní je asi 17.000 17.000 $ měsíčně. To je přibližně 4 5 $ ročně. Jaký kapitál je dnes potřeba, aby dával XNUMX XNUMX dolarů ročně ve formě úroků? K tomu je nutné stavět na stávajících výnosech bezrizikových instrumentů. Dnes můžete snadno získat od XNUMX % do XNUMX % v cizí měně bez obav ze ztráty kapitálu.

Pokud tedy vezmeme průměrnou návratnost nástroje ve výši 4 %, kapitál, který přinese 17.000 340.000 USD ročně, by se měl rovnat ± XNUMX XNUMX USD. Pokud dnes takové úspory máte, přihlaste se ke mně na konzultaci a já vám vyberu nástroj, který zítra začne generovat požadovaný pasivní příjem.

Pokud taková částka neexistuje, přečtěte si článek až do konce a zjistěte, kolik a jak dlouho musíte spořit, abyste získali takový příjem.

Možnost 2. Začněme šetřit.

Představme si tedy, že se mladý muž, kterému je 30 let, rozhodl, že do důchodu chce získat 100.000 XNUMX rublů pasivního příjmu.

Věk, kdy se začal vytvářet kapitál

100.000 rublů.

Výše požadovaného pasivního příjmu

Věk, kdy chtěl člověk získat pasivní příjem.

Na spoření máte 35 let.

Ví, že příjem od státu mu rozhodně stačit nebude. Nechť je to okamžik, kdy mu bude 65. Má tedy 35 let na akumulaci kapitálu. Hned řeknu, že na konci článku ukážu, kolik peněz budete muset naspořit, abyste měli takový kapitál za 25 let a za 15 let.

Ještě jednou podotýkám, že po vytvoření kapitálu bude s největší pravděpodobností umístěn také do speciálního bezrizikového finančního nástroje, který bude dávat přibližně 5% ziskovost ročně. Lidé, kteří vytvořili hlavní finanční fond, jej jen zřídka chtějí vystavit riziku.

Jaký kapitál tedy potřebujeme, aby nám za 35 let s 5% návratností dal 100.000 1.300 rublů? ? V době psaní tohoto článku je to přibližně 1.500 XNUMX dolarů. Zaokrouhlíme na XNUMX XNUMX $? Myslím, že takhle je to krásnější.

1.500 18.000 $ měsíčně je 5 18.000 $ ročně. Potřebujeme tedy kapitál o velikosti, která dá 360.000 XNUMX $ ročně při XNUMX% návratnosti, a tento kapitál je XNUMX XNUMX $. Co můžete říci o částce? Vážně, že? Ale máme skvělou zprávu! My máme až 35 lethromadit to. Než přejdete k části „Kolik musíte spořit na 35 let, abyste získali tuto částku?“ Položme si otázku „Kam investovat peníze na pasivní příjem?

Jak ušetřit peníze na pasivní příjem?

Pojďme si nejprve říci, jaký finanční nástroj k tomu použijeme. Správnost jeho výběru totiž rozhoduje o tom, zda finanční úkol, zvláště takový dlouhodobý, splníte. Důvody, které mohou do tohoto procesu zasahovat, jsou jak vaše vlastní disciplína, která je ovlivněna mnoha emočními faktory, tak bezpečnost zvoleného rozhodnutí.

Proto v současné situaci potřebujeme řešení, které bude vyžadovat pouze vklad pevné částky do nástroje a zbytek udělá za vás. Nejlepší variantou by proto bylo otevření dlouhodobého investičního kontraktu se systematickými pravidelnými příspěvky, kde bude rostoucí kapitál zároveň chráněn před nestabilitou finančního světa.

O tom, jak speciální nástroje dlouhodobého spoření fungují a proč bez nich nelze vyřešit tak důležitý úkol, si určitě přečtěte více – v článku o spoření, odkaz na který jsem uvedl výše.

Kam investovat peníze pro vytvoření pasivního příjmu

Naše spořicí smlouva bude investiční portfolio naplněné různými typy aktiv. Část z nich budou dluhopisy, část akcie, část bude rozdělena například do nemovitostních fondů, zlata atp. Jaká by měla být alokace v našem portfoliu?

Pokud se budeme bavit o dluhopisech, tak to jsou aktiva, která mají nižší výnos než akcie, ale to je kompenzováno nižším rizikem. Jedním dobrým pravidlem, kterým se můžeme řídit, je umístit do portfolia procento dluhopisů rovnající se věku majitele spořicí politiky.

Pokud je tedy našemu člověku 30 let, pak lze dluhopisy v jeho portfoliu nakoupit za 30 % objemu portfolia. Ale zbývajících 70 % lze umístit do akcií s vyššími výnosy a vyšším rizikem, protože máme spoustu času investovat a upravovat portfolio. Stojí za to říci, že toto tvrzení je pravdivé spíše na velké vzdálenosti. Pokud se bavíme o investičních obdobích 5-10 let, poměr může být vůle ostatní.

To je velmi stručné, protože si o tom můžeme podrobně popovídat při online konzultaci.

Navíc existují úžasná řešení, se kterými můžete investovat své peníze a zároveň zajistit bezpečnost svého kapitálu. Pokud je pro vás investiční riziko v jakékoli podobě nepřijatelné, napište mi a já vám ukážu vynikající řešení, kde se kapitál bude kumulovat a investiční riziko ponese sama společnost.

Frolov Kirill

Autor článku

INVESTIČNÍ PORTFOLIO | Tvorba investičního portfolia a investice pro začátečníky

Tvorba investičního portfolia. V tomto článku se dozvíte, jak vytvořit investiční portfolio, jak správně investovat, jaké typy a složky investičního portfolia existují. O diverzifikaci a typech rizik. A na závěr se podíváme na skutečně vzniklé portfolio.

V této fázi se již nebudeme dále dotýkat obsahu portfolia a přejdeme k následujícím obrázkům. Po spuštění našeho finančního nástroje budeme předpokládat, že po dobu 30–35 let můžeme počítat s ročním výnosem 9–10 %. Takzvaný komplex procent. Při výpočtu částky, kterou bude potřeba naspořit, je nesmírně důležité vzít v úvahu inflaci a kupní sílu kapitálu v budoucnu, aby těch 1.500 dolarů, se kterými počítáme, mělo stejnou hodnotu jako nyní.

Abychom tedy nashromáždili kapitál ve výši 360.000 35 USD za 320 let, musíme ode dneška měsíčně spořit XNUMX USD.

Ušetřením 320 USD nashromáždíte kapitál ve výši 35 830.000 USD za 134.400 let. Zároveň po celou dobu naspoříte 695.600 830.000 $ do finančního nástroje a zbývajících 360.000 35 $ bude investiční výnos, který vám zajistí spořicí smlouva. Nyní se ptáte: „Wow wow wow, Kirille, jakých 830.000 360.000 dolarů? Bylo to 35 XNUMX dolarů!” . A znovu připomenu: Abychom neztratili hodnotu svých peněz, jsme povinni brát v úvahu inflaci v příštích XNUMX letech. XNUMX XNUMX USD je XNUMX XNUMX USD – pouze po XNUMX letech.“

Takže s výnosem 5% nám dá 41.500 3.500 $ ročně nebo 3.500 1.500 $ měsíčně. Kolik je 35 XNUMX $ měsíčně? To je pravda, to je našich současných požadovaných XNUMX XNUMX $, pouze za XNUMX let.

Samozřejmě, vy a já můžeme vypočítat kapitál, aniž bychom to vzali v úvahu, ale proč? Proč klamat sám sebe? Po 35 letech je váš požadovaný příjem 100.000 30.000 rublů. promění, dá-li Bůh, na XNUMX XNUMX rublů. A to vzhledem ke zdražení všeho nebude stačit na nic. A to nemůžeme dovolit.

Frolov Kirill

Autor článku

Slíbil jsem vám tedy, že vám ukážu, kolik si musíme naspořit, pokud chceme takový příjem za 25 nebo 15 let. Obecně, jak chápete, jsou to všechny moje podmíněné údaje. Svá přání ohledně částek a termínů mi můžete sdělit při konzultaci se mnou.

Kolik si musíte naspořit, abyste získali požadovaný pasivní příjem za 25 let?

Kolik si musíte naspořit, abyste získali požadovaný pasivní příjem za 15 let?

A tady bych vlastně dokonce řekl, že částka, kterou je potřeba naspořit, aby byl příjem za 15 let, bude ještě větší. Možná objednat $ 1.700 – $ 1.800 každý měsíc, protože čím nižší počet let máme, tím konzervativnější bude naše portfolio, což znamená, že bude obsahovat více defenzivních aktiv, která mají nižší výnosy.

Jak vidíte, čísla mluví sama za sebe a demonstrují myšlenku, o které mluvím ve všech svých videích a píšu ve všech svých článcích – než dříve začnete se bát o blaho své rodiny, tím menší úsilí to bude vyžadovat. Načasování je všechno. To prostě jinak nejde. Neexistuje žádný jiný bezpečný způsob, jak zajistit blaho své rodiny do budoucna, než začít spořit ve vlastním „prasátku“.

Všechny ostatní možnosti s sebou nesou rizika od „velkých ztrát“ po „ztrátu všeho“.

Na závěr bych rád připomněl, že pokud máte lidi, jejichž příjem bude záviset na druhu pasivního příjmu, který se chystáte vytvořit, budete muset tento spořicí finanční nástroj nejprve chránit pojistnou smlouvou a teprve poté začít spoření. Ochráníte tak své blízké před ztrátou finančních prostředků, se kterými počítají. Když se totiž včera hlava rodiny nevrátila domů, kdo dnes vytvoří kapitál ve výši 800.000 XNUMX dolarů? Nikdo. Okamžitě to zajistí pouze smlouva o životním pojištění. Pokud nemáte lidi, pro které je takový kapitál důležitý, můžete tento krok přeskočit.

Zde zanechte žádost o otevření ochranného životního pojištění

Spoření si dnes bez větších potíží založíte kartou jakékoliv zahraniční banky. Například země SNS. Lze je doplnit rubly a převést je na měnu, kterou potřebujete.

Existují možnosti, jak otevřít virtuální kartu, když už nejste v Rusku. Kontakt pro konzultaci.

Téměř každý snil o tom, že bude mít pasivní příjem a zároveň nic nedělat. Jednou z možností jsou dividendy. Spočítali jsme, zda je reálné, aby se na nich ruský investor živil a jaké portfolio je k tomu potřeba

Fotografie: Shutterstock

Co jsme si mysleli

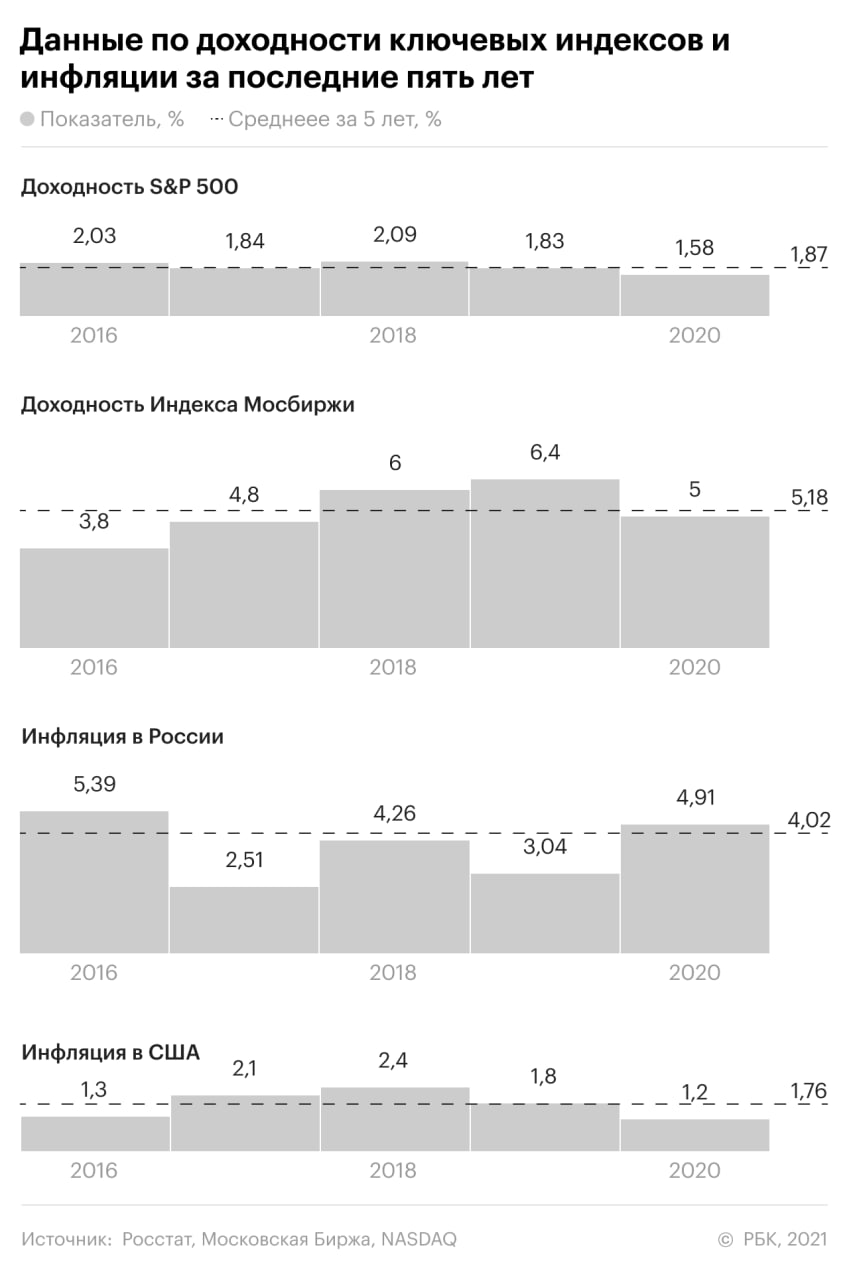

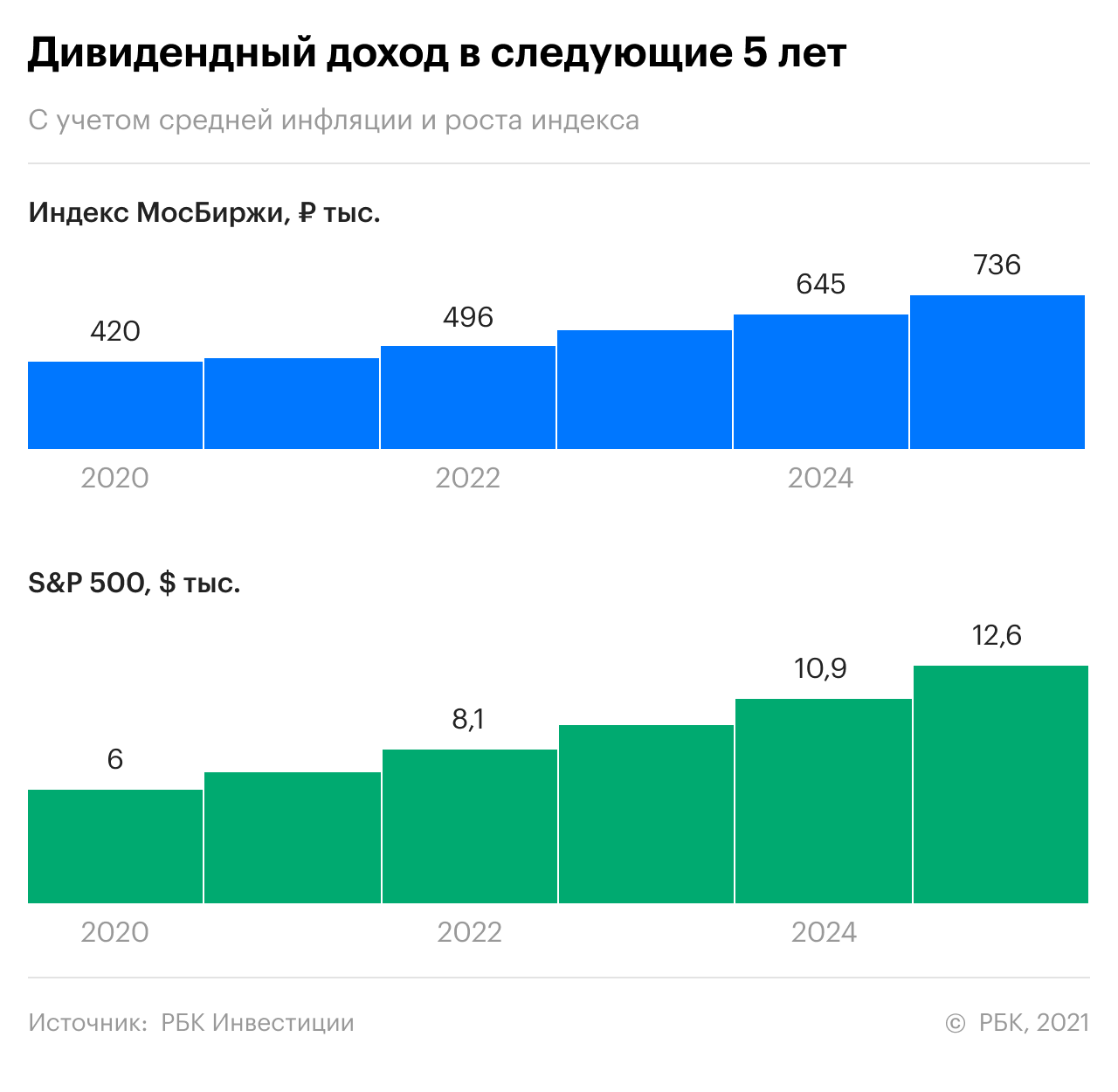

Předpokládejme, že investor sní o tom, že bude žít dál dividendy . Za tímto účelem si chce koupit portfolio akcií, které mu umožní přijímat příjmy ve formě dividend dostatečné pro život v Rusku. Pro naše výpočty jsme použili dvě příjmové úrovně – 35 tisíc ₽ a 100 tisíc ₽. První číslo se blíží mediánu platu v zemi, druhé se blíží průměrnému platu v Moskvě. Většina společností však dividendy nevyplácí měsíčně, ale jednou za čtvrtletí, půl roku či rok. Proto je v našich výpočtech požadovaným dividendovým příjmem roční hodnota platu: ₽420 tisíc a ₽1,2 milionu.

Sestavení úspěšného dividendového portfolia není triviální úkol, proto jsme se podívali na dva základní případy. V jednom scénáři investor koupí akcie, které kopírují index Moskevské burzy, a ve druhém index S&P500. Vybíráme tedy likvidní cenné papíry dvou trhů a také diverzifikujeme portfolio spolehlivými akciemi.

Loňský rok se pro dividendové společnosti ukázal jako neobvyklý – některé výplaty odmítly, jiné je zvýšily. Pro vyhlazení tohoto efektu jsou ve výpočtech použity průměrné pětileté dividendové výnosy.

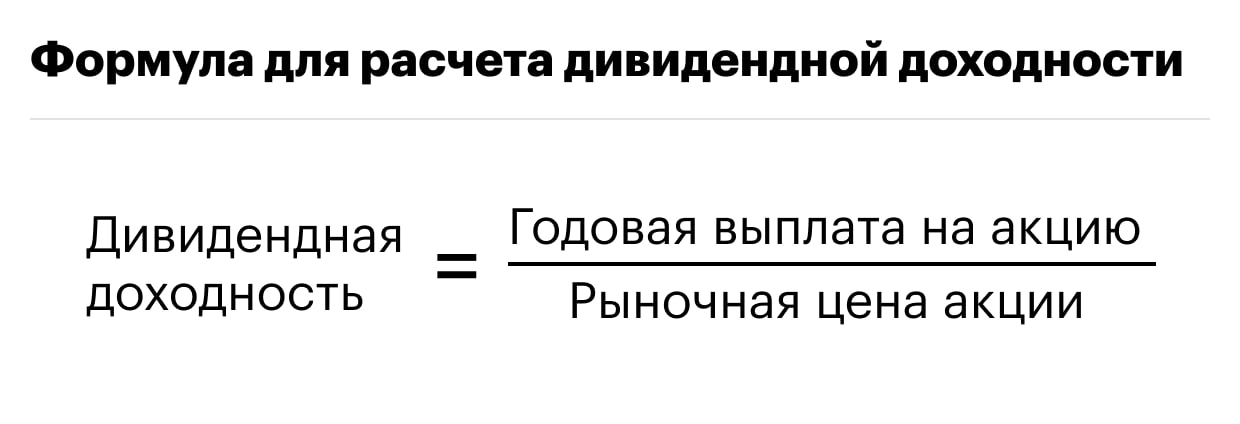

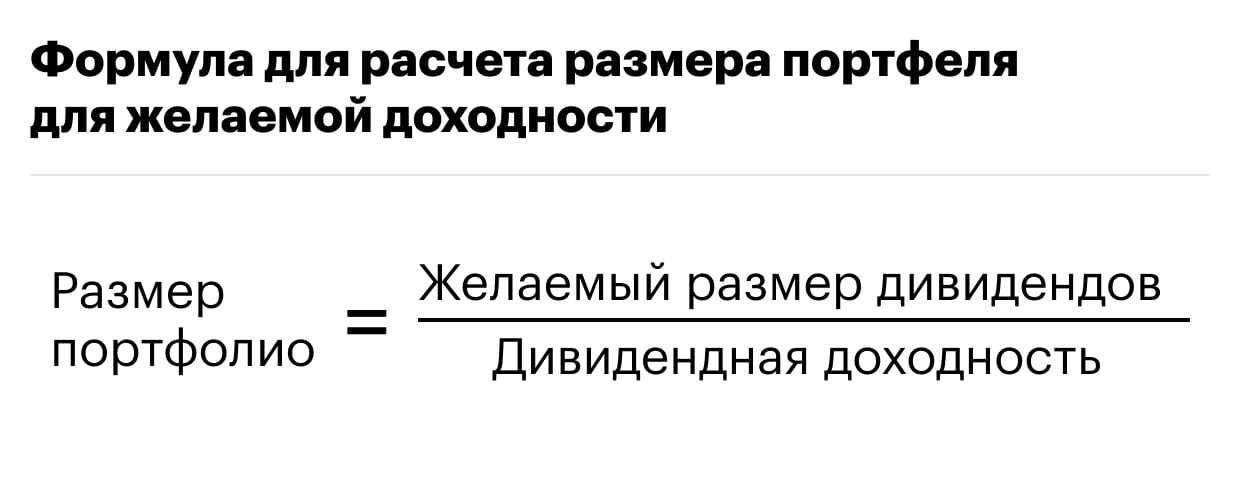

Znát dividendový výnos akcie nebo indexu a požadovanou výši výplaty je výpočet velikosti portfolia otázkou techniky. Cílový příjem je nutné vydělit dividendovým výnosem v akciích. Je však důležité nezapomenout odečíst 13% daň, kterou je nutné zaplatit z jakéhokoli příjmu v Rusku.

Co jsme dostali

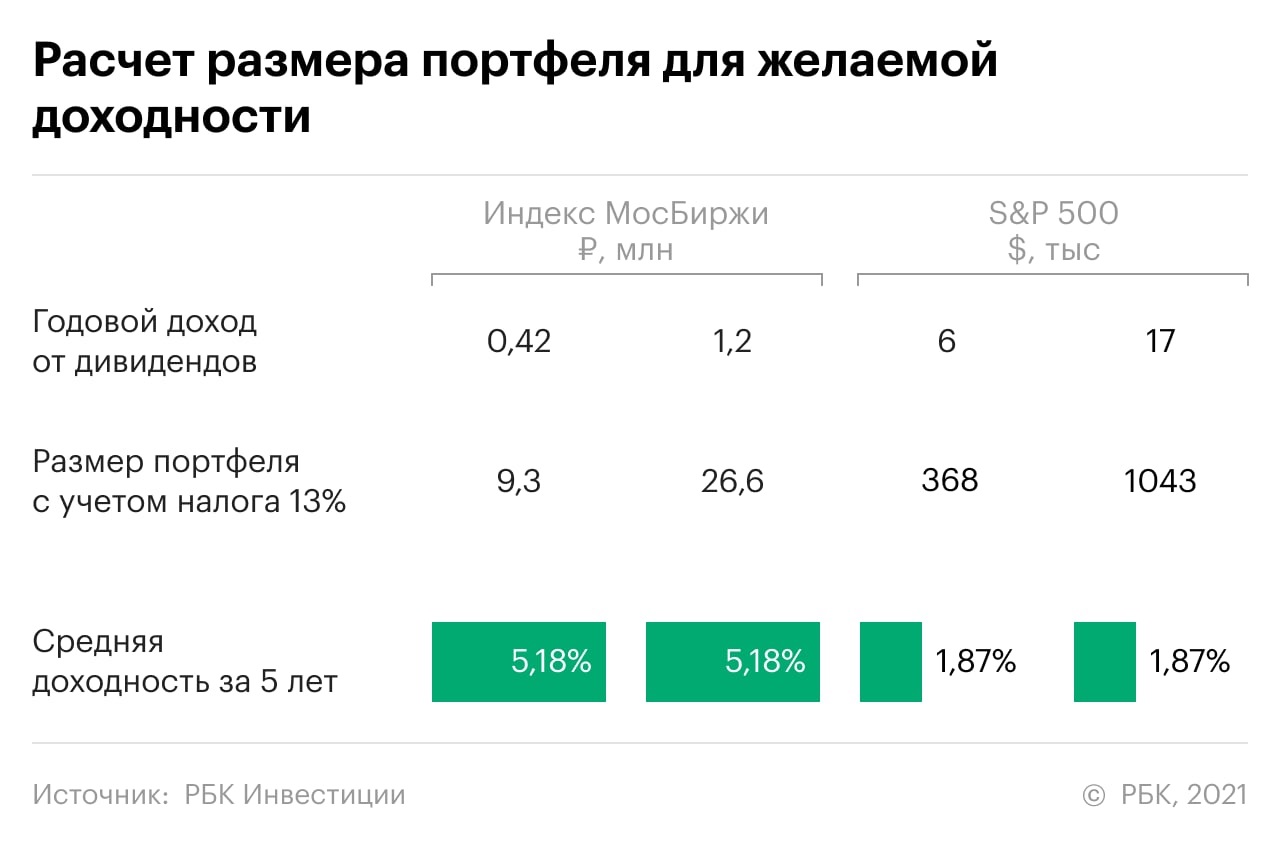

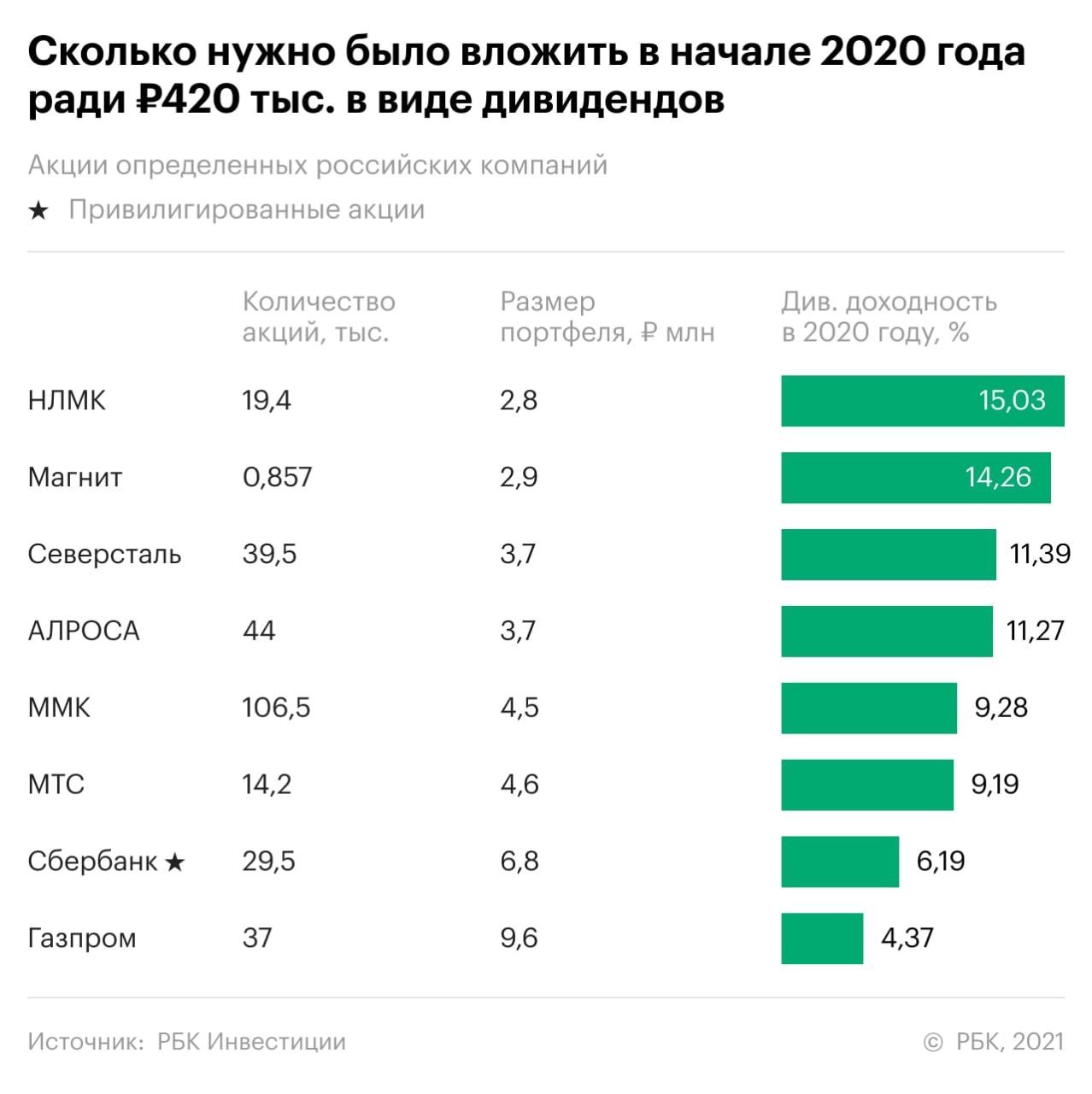

Vzhledem k tomu, že index moskevské burzy a S&P500 mají nižší dividendový příjem než rizikovější nástroje, portfolio by mělo být větší. Abyste vydělali 35 tisíc ₽, musíte nakoupit cenné papíry společností z indexu Moskevské burzy za 9,3 milionů ₽, ale abyste získali průměrný plat v Moskvě, budete muset investovat 26,6 milionů ₽.

Ale co když chce investor nadále dostávat takové příjmy?

Pokud chce investor „žít“ z dividend, nebude mu stačit jednorázový příjem 420 tisíc – tento příjem si musí udržet minimálně dalších pět let. Za prvé, inflace může investora brzdit. Jeho průměrná hodnota za pět let byla podle Rosstatu 4,02 %. Ve Spojených státech se za stejné období peníze znehodnotily o 1,76 % ročně. Oba nástroje, které byly vybrány pro výpočty, navíc za posledních pět let v průměru rostly: index moskevské burzy – o 14 % a S&P500 – o 15,86 %. V některých obdobích však mohly klesnout. Například v roce 2017 se index Moskevské burzy snížil o 5,5 % a v roce 2019 byl růst 28,6 %. NB: Při našich výpočtech jsme záměrně zanedbali změny směnného kurzu. Tuto hodnotu nelze předvídat a použití průměrné hodnoty není orientační.

V důsledku vícesměrných účinků inflace a rostoucích kotací by mohlo portfolio růst, stejně jako příjem investora. Navíc nejen nominálně, ale i reálně. Expert na akciový trh z BCS World of Investments Valerij Emeljanov věří, že příjmy budou zachovány nejen po prvních pět, ale i po mnoho desetiletí, protože ruský trh je značně konzervativní. Podle analytika je akciový trh v Rusku ve své podstatě dividendovým trhem a téměř od svého vzniku nezměnil své favority. „V průměru dividendy v Rusku rostou stejným tempem jako akcie: o 15–20 % ročně. To je více než dost na překonání inflace. Tedy za pět let při původně investované částce 7,5 milionu ₽, příjem z dividend nebude 35 tisíc ₽ měsíčně, ale minimálně 70 tisíc ₽,“ hodnotí vyhlídky Emelyanov.

Jaké cenné papíry by se daly použít k vytvoření takového portfolia?

- V první řadě musí být firma spolehlivá. To bude indikováno poměrem běžné likvidity (Current Ratio) nad 1, poměrem dluhu k vlastnímu kapitálu (Debt/Equity) v rozmezí od 1,5 do 2, poměrem úrokového krytí (Interest Coverage Ratio) nad 1, čistým dluhem k poměr EBITDA (čistý dluh/EBITDA) na úrovni 3 až 4;

- společnost musí mít růstový potenciál. Namísto P/E (Price/Earnings, neboli poměr tržní hodnoty společnosti k jejímu ročnímu zisku) Smirnova navrhuje věnovat pozornost EV/EBITDA, která by měla být pod průmyslovým průměrem. Rentabilita aktiv (ROA) by přitom měla být vyšší než inflace a nad průměrem odvětví a návratnost vlastního kapitálu (ROE) by také měla být nad průměrem odvětví;

- dividendový výnos musí převyšovat inflaci. Společnost přitom musí na dividendy alokovat pouze 30 % až 80 % čistého zisku (Dividend Payout Ratio);

- vydávající země s Ruskem musí mít smlouva o zamezení dvojího zdanění a neměly by se zvyšovat sazby;

- Smirnova doporučila vybrat emitenty z tradičních necyklických odvětví: léčiva, zdravotnictví, veřejné služby, komunikace, zboží každodenní potřeby.

Yulia Afanasyeva, analytička finanční skupiny Finam, se domnívá, že pokud chce investor získat pasivní příjem, je lepší věnovat pozornost spolehlivým dluhopisům. Jejich výnos je dokonce vyšší než výnos dividendového portfolia diverzifikovaného podle indexového principu. Pokud ale chce člověk vsadit na růst aktiv, pak je rozumnější nakoupit akciové indexy ve formě futures a všechny peníze nad rámec záruky investovat do spolehlivých vazby s trvalými nebo fixními kupony.

„To je vlastně stoprocentní záruka, že váš příjem bude konstantní a pravidelný. Dividendy v Rusku nelze předvídat a ve vyspělých zemích nejsou tak velké. Zkušení zahraniční investoři chápou, že je třeba doufat v pozitivní změnu ceny akcií, jedině tak lze vydělat stovky a tisíce procent,“ říká odborník.

Úskalí života z dividend

Z finančního hlediska nevidí odborník na akciový trh „BCS World of Investments“ Valery Emelyanov žádné překážky pro život z dividend z finančního hlediska. „Vytvořit portfolio dividendových akcií na ruském trhu není problém. Ale buďme upřímní: potřebujete disciplínu, abyste vybrali požadovanou částku na investici a správně ji spravovali,“ říká analytik.

Například, aby nedošlo k plýtvání kapitálem, je vhodné utratit ne více než 4 % ročně z částky na účtu, varuje Emelyanov. Tímto způsobem jej můžete udržet neporušený investice a předávat je dětem a vnoučatům. Navíc v reálném, nikoli nominálním vyjádření, tedy očištěné o inflaci.

Yulia Afanasyeva, analytička finanční skupiny Finam, varuje, že pouhé sebrání portfolia akcií a následné nicnedělání při přijímání dividend nebude fungovat. „Ruské společnosti, které nyní vyplácejí vysoké dividendy, jsou velmi nestabilní – ceny jejich akcií kolísají o 30–40 % ročně. Přitom dnes jsou dividendy, ale zítra ne,“ říká odborník.

Afanasyeva také varuje, že mnoho ruských společností je nuceno vyplácet obrovské dividendy, ačkoli se utápí v půjčkách a nedostupných investičních programech. „Je děsivé si představit, co se s těmito společnostmi stane za pět až sedm let. A pokud krize pomůže, zúčtování přijde dříve,“ domnívá se analytik.

Jak nejlépe spravovat dividendy

Podle odborníka na akciové trhy z BCS World of Investments Valeryho Emelyanova je nejlepší strategií dividendy vůbec nedostávat, a pokud přijdou, pak je reinvestovat. Investor tak bude těžit více díky kapitalizace a ztratí méně na daních.

„Nejjednodušší variantou je investovat celou částku do indexového fondu s nízkými provizemi, například na RTS nebo S&P 500, a z něj pravidelně vybírat požadovanou částku. V ty dny a měsíce, kdy se vám to hodí, a ne, když se společnost rozhodla vyplatit vám dividendu,“ navrhuje Emelyanov.

Dividendové limity jsou velkým hnacím motorem na trhu, a pokud je použijete správně, můžete vydělat dobré peníze na změnách cen akcií, říká analytička Finamu Julia Afanasyeva. Lze použít dividendovou strategii, ve které investor sleduje výkaznictví společnosti, předpovídá její zisk a kontroluje dividendovou politiku. V příznivý okamžik na trhu, ale dlouho před výplatou dividend, nakupuje slibné cenné papíry. V budoucnu mohou tyto akcie zůstat v portfoliu dlouhou dobu, nebo mohou být ve stejném roce prodány těm, kteří sní o vysokých dividendách, se ziskem pětkrát až desetkrát vyšším, než jsou tyto dividendy. Afanasyeva však varuje, že takovou strategii mohou realizovat pouze profesionálové.

Další investiční novinky najdete na našem instagramovém účtu

Hodnota společnosti na trhu, vypočtená z počtu akcií společnosti vynásobených jejich aktuální cenou. Kapitalizace akciového trhu je celková hodnota cenných papírů obchodovaných na tomto trhu. Dluhový cenný papír, který má právo obdržet svou jmenovitou hodnotu od emitenta dluhopisu ve stanovené lhůtě. Dluhopis navíc zahrnuje právo vlastníka obdržet procento z jeho nominální hodnoty nebo jiná vlastnická práva. Dluhopisy jsou ekvivalentem půjčky a jsou v principu podobné procesu půjčování. Dluhopisy mohou vydávat jak státy, tak soukromé společnosti. Investice je investice peněz za účelem vytvoření příjmu nebo zachování kapitálu. Existují finanční investice (nákup cenných papírů) a reálné (investice do průmyslu, stavebnictví atd.). V širokém slova smyslu se investice dělí do mnoha podtypů: soukromý nebo veřejný, spekulativní nebo rizikový kapitál a další. Další informace Dividendy jsou část zisku nebo volného peněžního toku (FCF), kterou společnost vyplácí akcionářům. Výše plateb závisí na dividendové politice. Je tam uvedena i jejich frekvence – jednou ročně, za půl roku nebo za čtvrtletí. Jsou firmy, které nevyplácejí dividendy, ale zisky využívají k rozvoji svého podnikání, nebo prostě nemají příležitost kvůli slabým výsledkům. Akcie společností vyplácejících dividendy nejčastěji zajímají investory, kteří chtějí dosáhnout finanční nezávislosti nebo si zajistit slušnou životní úroveň v důchodu. Pomocí dividend si pro sebe vytvářejí zdroj pasivního příjmu. Více informací